- Energia și alte presiuni ale costurilor afectează profitabilitatea operațională

- În ciuda provocărilor, industria furnizării de automobile rămâne angajată în investiții, în cercetare și inovare

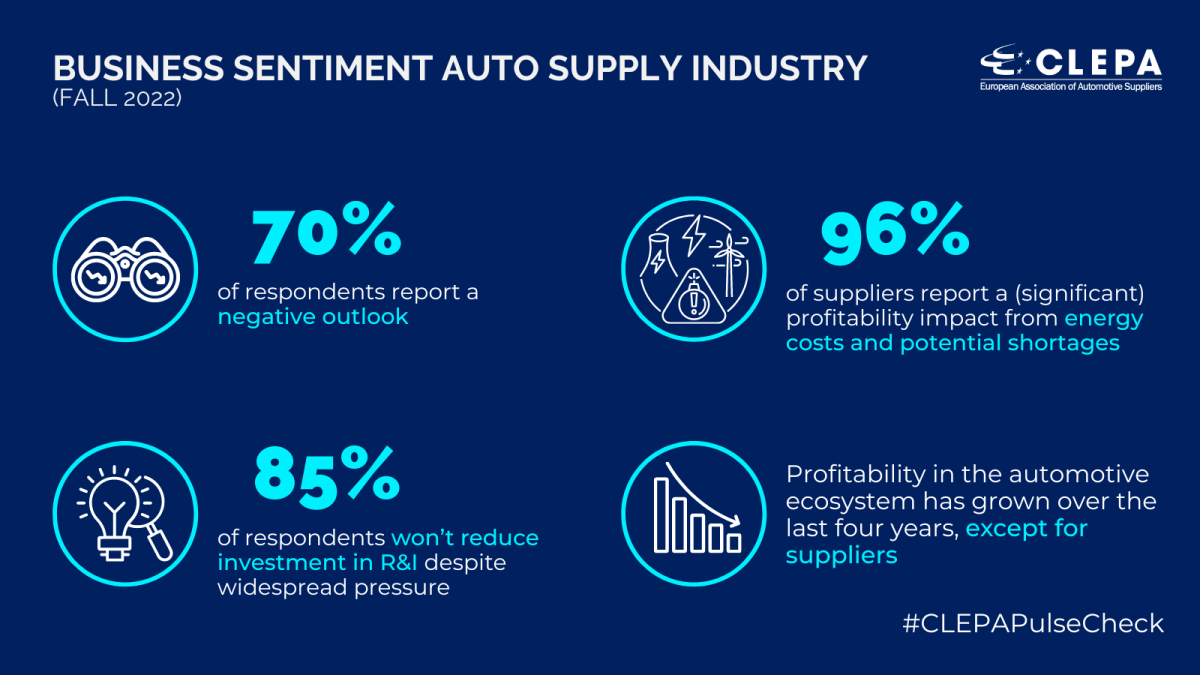

- În ultimii patru ani, profitabilitatea în ecosistemul auto a crescut, cu excepția furnizorilor

Cea de-a 12-a ediție a sondajului Pulse Check arată că, în ciuda optimizării costurilor de producție și a altor măsuri pe termen scurt, 23% dintre furnizori se așteaptă să înregistreze pierderi în acest an. Pentru 2023, perspectivele sunt și mai sumbre, 27% se așteaptă la o pierdere. Preocuparea reflectă în imaginea generală față de viitor: 70% dintre respondenți raportează o perspectivă negativă, în creștere semnificativă față de doar 18% care au simțit acest sentiment în toamna lui 2018.

„Puls Check documentează în mod clar presiunea cu care se confruntă furnizorii de automobile și care se poate agrava în timpul iernii. Cu aproape 70% dintre furnizori care operează cu mult sub marjele EBIT de 5%, finanțarea tranziției ecologice și digitale devine din ce în ce mai dificilă. Furnizorii își păstrează ferm angajamentul față de cheltuielile pentru cercetare și inovare, dar fără acces la energie, la prețuri accesibile în UE și împărțirea echitabilă a inflației de-a lungul lanțului de aprovizionare, competitivitatea și viteza inovației în sector se vor diminua”, declară CLEPA Secretary General, Benjamin . Krieger .

Această perspectivă rezultă din dificultățile care se combină cu amenințările: 96% dintre furnizori raportează un impact semnificativ asupra profitabilității din cauza costurilor de energie și a potențialelor deficite. Inflația materiilor prime afectează 85% dintre furnizori, în timp ce semiconductorii continuă să aibă un impact semnificativ asupra marjelor de profit de 65% dintre furnizorii chestionați.

O provocare în industrie este împărțirea echitabilă a sarcinilor din creșterea costurilor. Aproximativ 80% dintre furnizori nu primesc compensații limitate sau deloc de la producătorii de vehicule pentru creșterea costurilor de energie și de transport sau pentru întreruperile lanțului de aprovizionare, în timp ce 42% se luptă să obțină compensații pentru costurile materiilor prime.

Capacitatea limitată a furnizorilor de a transfera creșterile predominante ale costurilor de producție este foarte critică pentru mulți – unii chiar se tem de falimentul furnizorilor mai mici – punând în pericol integritatea întregului ecosistem auto. În ciuda presiunii larg răspândite, 85% dintre respondenți nu vor reduce investițiile în R&I pentru a compensa pierderile, arătând că angajamentul industriei furnizoare de automobile față de noile soluții de mobilitate rămâne puternic. Întrebarea apare atunci – cât timp va fi durabilă – având în vedere perspectivele economice actuale. Reducerea investițiilor în inovare ar submina grav tranziția la mobilitate, precum și competitivitatea și creșterea pe termen lung a acestui sector.

Privind întregul ecosistem auto, în ultimii patru ani, furnizorii sunt singurii care au înregistrat marje de profitabilitate în scădere de-a lungul lanțului, în timp ce OEM, Retail și Aftermarket au înregistrat îmbunătățiri semnificative ale profitabilității între 2017 și 2022.

Pentru mai multe detalii despre performanța financiară a furnizorilor de automobile în prima jumătate a anului, vă rugăm să consultați și ultima ediție CLEPA Data Digest.

Comentarii